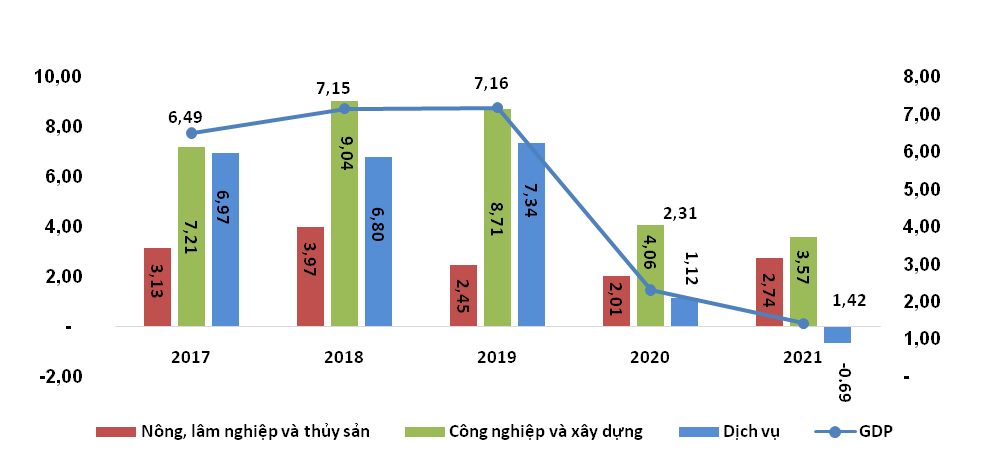

Giá trị tăng thêm ngành công nghiệp quý III/2021 giảm 3,5% so với cùng kỳ năm trước. Tính chung 9 tháng năm 2021, giá trị tăng thêm ngành công nghiệp tăng 4,45% so với cùng kỳ năm 2020, nhưng thấp hơn nhiều so với tốc độ tăng 9,36% của cùng kỳ năm 2019.

Trong đó, một số sản phẩm công nghiệp chủ yếu trong tháng 7/2021 và tháng 8/2021 tăng cao so với cùng kỳ năm ngoái: Thép cán tăng 55,9% (tháng 7) và tăng 48,3% (tháng 8; sắt, thép thô tăng 16,2% (tháng 7) và tăng 13,7% (tháng 8); khí hóa lỏng LPG tăng 12,5% (tháng 8). Một số sản phẩm giảm so với cùng kỳ năm trước: Khí đốt thiên nhiên dạng khí giảm 13,4% (tháng 7) và giảm 14,3% (tháng 8); dầu mỏ thô khai thác giảm 6,8% (tháng 7) và giảm 6,2% (tháng 8); than sạch giảm 2,8% (tháng 7).[[1]]

Đơn vị: %

1. Thép xây dựng

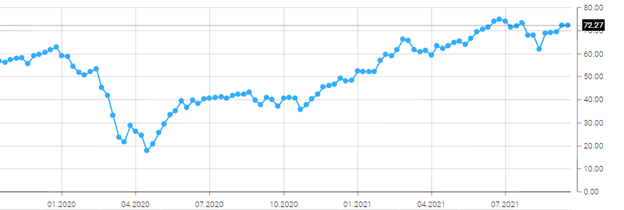

Trong quý III/2021, các nguyên vật liệu đầu vào sản xuất thép có xu hướng giảm trên thị trường toàn cầu khi lên đến đỉnh vào tháng 7/2021. Cụ thể, giá quặng sắt tính đến tháng 7/2021 ghi nhận ở mức 214,36 USD/tấn, giảm dần 211,99 USD/tấn trong tháng 8 và đến ngày 14/9/2021 là 129,66 USD/tấn. Tính chung trong quý III/2021, giá quặng sắt trung bình là 185,34 USD/tấn, không biến động nhiều so quý II/2021 (tăng 0,7%), nhưng tăng 67,9% so với cùng kỳ năm 2020.[[2]]

Đơn vị: USD/tấn

* Tình hình thị trường thép Việt Nam

Riêng trong tháng 7, sản xuất thép các loại đạt 2,39 triệu tấn, giảm 6,48% so với tháng trước nhưng tăng 13,8% so với cùng kỳ 2020. Bán hàng thép các loại đạt 2.101.200 tấn, ngang mức tháng 6/2021, nhưng tăng 7,4% so với cùng kỳ 2020; Trong đó, xuất khẩu thép các loại đạt 658.207 tấn, tăng 5,96% so với tháng trước và tăng 55% so với cùng kỳ tháng 7/2020 về lượng[[4]].Tuy nhiên, việc tiêu thụ thép giảm mạnh trong tháng 8, do các nhiều tỉnh, thành phố (đặc biệt là thành phố Hà Nội, TP.HCM, Đà Nẵng và nhiều tỉnh phía Nam) thực hiện giãn cách xã hội theo Chỉ thị 16 khiến các hoạt động xây dựng bị đình trệ, giãn tiến độ hoặc dừng lại, chuỗi cung ứng nguyên liệu có nguy cơ bị đứt gãy. Sản xuất thép thành phẩm tháng 8/2021 đạt 2,35 triệu, giảm 1,9% so với tháng 7/2021, tương đương với mức sản lượng cùng kỳ năm 2020; tiêu thụ thép các loại đạt 1,9 triệu tấn, giảm lần lượt 9,4% so với tháng trước và giảm 8% so với tháng 8/2020. Trong đó, sản xuất và tiêu thụ thép xây dựng tháng 8/2021 có mức sản lượng tháng gần như thấp nhất trong 5 năm gần đây. Sản lượng thép xây dựng sản xuất trong tháng 8/2021 đạt gần 714.000 tấn, giảm hơn 2% so với tháng 7/2021 và giảm 8,1% so với cùng kỳ 2020. Tiêu thụ đạt hơn 559.000 tấn, giảm mạnh 29,31% so với tháng trước và giảm 39,6% so với cùng kỳ năm 2020. Sản xuất thép cuộn cán nguội tháng 8 đạt hơn 383.000 tấn, giảm 12,73% so với tháng 7/2021 và giảm 12,9% so với cùng kỳ 2020; tiêu thụ đạt gần 164.000 tấn, giảm 8,35% so với tháng trước và giảm 10% so với cùng kỳ 2020.

Mặt hàng thép các loại của Việt Nam được xuất khẩu trên 30 nước trên thế giới, trong đó, các thị trường xuất khẩu chính là ASEAN, Hàn Quốc, Trung Quốc, Đài Loan, Hoa Kỳ.[[5]]Việc xuất khẩu thép gia tăng mạnh là do nhiều thị trường vẫn đang có nhu cầu lớn với thép nhập từ Việt Nam. Đặc biệt là Trung Quốc, thép Việt Nam xuất khẩu vào thị trường chủ lực này không phải nộp thuế (thuế xuất khẩu 0%). Trong khi, năng lực sản xuất của các doanh nghiệp tiếp tục được củng cố. Theo báo cáo của Cục Công Nghiệp, Bộ Công Thương, tình hình sản xuất thép năm 2020 và dự kiến năm 2021 của các đơn vị sản xuất thép ổn định và có mức tăng trưởng cao tại các doanh nghiệp có dự án mới đầu tư đi vào sản xuất (như Tập đoàn Hòa Phát, Công ty Cổ phần Thép Nghi Sơn), đối với các doanh nghiệp sản xuất thép không có dự án đầu tư mới, sản xuất ổn định (Tổng Công ty Thép Việt Nam; Công ty TNHH Sản xuất và Thương mại Minh Ngọc.

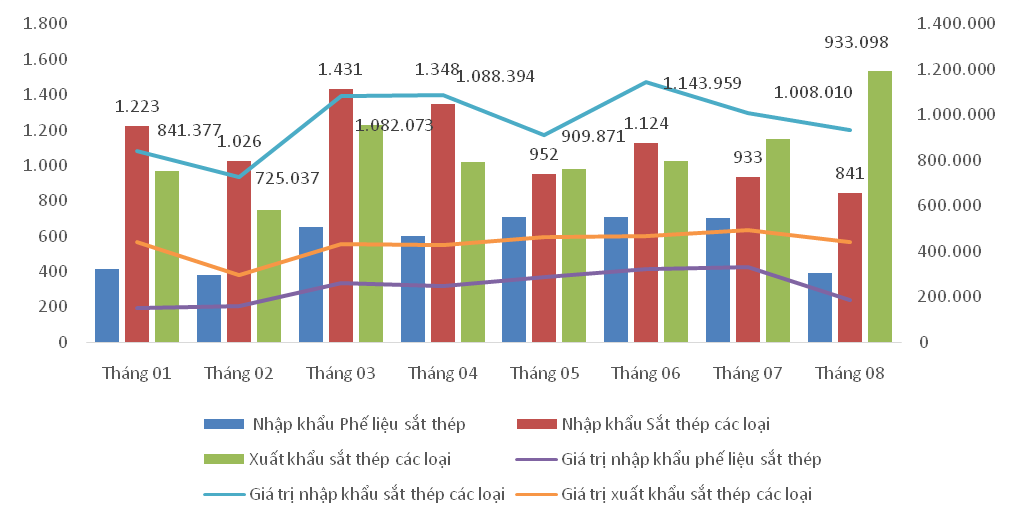

Bên cạnh đó, nhập khẩu thép về Việt Nam trong tháng 8/2021, đạt 0,9 triệu tấn với kim ngạch gần 1 tỷ USD, giảm 5,2% về lượng nhưng tăng nhẹ 1,9% về trị giá so với tháng trước; so với cùng kỳ năm trước giảm 77,5% về lượng nhưng tăng 51,8% về giá trị. Tính chung 8 tháng đầu năm 2021, nhập khẩu thép về Việt Nam là 8,9 triệu tấn với trị giá trên 7,79 tỷ USD. Tuy nhiên, do giá thép nguyên liệu đầu vào tăng nên dù lượng thép nhập vào giảm 3,8% nhưng giá trị nhập vẫn tăng 43,5% về trị giá so với cùng kỳ năm 2020. Các quốc gia cung cấp thép nhiều nhất cho Việt Nam vẫn lần lượt là Trung Quốc, Nhật Bản, Hàn Quốc, Đài Loan và Ấn Độ.

Bảng 1: Giá thép xây dựng các loại bình quân tại các khu vực thị trường quý III/2021

Đơn vị tính: đồng/kg

| Các khu vực | Thép cuộn D6-8 | Thép D10-18 | Thép D20-42 | Thép hình |

| Trung du và miền núi phía Bắc | 17.579 | 17.527 | 17.527 | 18.626 |

| Đồng bằng sông Hồng | 17.124 | 17.217 | 17.217 | 18.157 |

| Bắc Trung Bộ và Duyên hải miền Trung | 19.158 | 17.797 | 17.795 | 17.798 |

| Tây Nguyên | 18.575 | 17.694 | 18.070 | 23.130 |

| Đông Nam Bộ | 17.823 | 17.025 | 17.629 | 20.840 |

| Đồng bằng sông Cửu Long | 19.487 | 18.695 | 19.002 | 22.246 |

2. Xi măng

Theo Hiệp hội Xi măng, Việt Nam đang đứng thứ 5 Thế giới về năng lực sản xuất chỉ sau Trung Quốc, Ấn Độ, Mỹ và Nga, hiện nay sản lượng sản xuất xi măng của Việt Nam đạt xấp xỉ 110 triệu tấn/năm. Sản lượng xi măng toàn ngành 8 tháng đầu năm 2021 ước đạt 67,1 triệu tấn, tăng 4,8% so với cùng kỳ năm ngoái. Trong đó, sản lượng xi măng sản xuất trong tháng 8 đạt 8,2 triệu tấn, tăng 2,6% so với tháng 7/2021 và giảm 1,7% so với cùng kỳ năm ngoái.[[6]]

Trong 8 tháng năm 2021, ước tiêu thụ sản phẩm xi măng và clinker đạt khoảng 70,77 triệu tấn, tăng 4% so với cùng kỳ năm 2020. Trong đó, tiêu thụ tại thị trường nội địa đạt khoảng 43,54 triệu tấn, giảm khoảng 5% so với cùng kỳ năm 2020.[[7]] . Tỷ lệ tiêu thụ xi măng nội địa so với công suất chỉ đạt 62% (dự cung lớn). Tuy nhiên, sản lượng xuất khẩu xi măng, clinker đạt khoảng 28,73 triệu tấn, tăng 21,5% so với tháng 7/2021 và tăng 25,4% so với cùng kỳ năm 2020.

Riêng trong tháng 8/2021, tiêu thụ xi măng ước đạt khoảng 9,27 triệu tấn, giảm khoảng 5 % so với cùng kỳ. Trong đó, tiêu thụ trong nước khoảng 4,97 triệu tấn, giảm 23,4% so với tháng 05/2021. Ngược lại, lượng xi măng và clinker xuất khẩu khoảng 4,31 triệu tấn, tăng 21,5% so với tháng 7/2021. [[8]]

Bảng 3: Tình hình sản xuất, tiêu thụ và giá bán tại các nhà máy xi măng trong các quý năm 2020-2021

Đơn vị tính: 1.000 đồng/tấn

| Đơn vị | Xi măng | Sản xuất (tấn) | Tiêu thụ (tấn) | QIII/ 2020 |

QIV/2020 | QI/ 2021 |

QII/ 2021 |

QIII/ 2021 |

| Hoàng Thạch | PCB30 bao | 290.000 | 280.000 | 1.295 | 1.295 | 1.298 | 1.380 | 1.395 |

| Hải Phòng | PCB30 bao | 120.000 | 110.000 | 1.405 | 1.405 | 1.406 | 1.489 | 1.505 |

| Bút Sơn | PCB30 bao | 230.000 | 200.000 | 1.370 | 1.370 | 1.372 | 1.454 | 1.470 |

| Bỉm Sơn | PCB30 bao | 365.000 | 320.000 | 1.300 | 1.300 | 1.302 | 1.384 | 1.400 |

| Tam Điệp | PCB40 bao | 100.000 | 70.000 | 1.170 | 1.170 | 1.173 | 1.255 | 1.270 |

| Hoàng Mai | PCB40 bao | 150.000 | 160.000 | 1.080 | 1.080 | 1.083 | 1.165 | 1.180 |

| Hải Vân | PCB40 bao | 65.000 | 60.000 | 1.325 | 1.325 | 1.327 | 1.409 | 1.425 |

| Hà Tiên1 | PCB40 bao | 410.000 | 390.000 | 1.630 | 1.630 | 1.633 | 1.715 | 1.730 |

Về giá bán xi măng trong quý III/2021, do nguồn cung luôn đủ cho nhu cầu trong nước và xuất khẩu, nên giá xi măng cơ bản ổn định so với quý II/2021. Dự báo giá bán xi măng trong quý IV/2021, dịch Covid-19 được kiểm soát trong tháng 9, các hoạt động xây dựng được triển khai tiếp tục trên cả nước, lượng cầu sẽ tăng trong quý IV/2021, giá xi măng ổn định trên cả 03 khu vực Bắc, Trung, Nam.

3. Gạch

3.1. Gạch xây

Gạch xây gồm 02 nhóm sản phẩm: gạch đất sét nung và gạch không nung. Gạch không nung có các chủng loại sản phẩm là gạch bê tông, gạch bê tông bọt, gạch bê tông khí chưng áp và không chưng áp.

Gạch đất sét nung để xây tường đang chiếm khoảng 50-60%. Công nghệ sản xuất bằng lò đứng thủ công đã bị xóa bỏ hoàn toàn. Lò nung tuynel kiểu cũ để sản xuất gạch nung cũng đang giảm dần vì năng suất thấp, chất lượng sản phẩm không cao, nguồn nghuyên liệu sét dẻo đang cạn dần và việc siết chặt quản lý đất đai sẽ dẫn đến thời kỳ khai tử xu hướng sản xuất bằng công nghệ này. Nguồn sét dẻo chất lượng tốt được sử dụng, lựa chọn để sản xuất ngói lợp và các sản phẩm cao cấp khác có giá trị kinh tế hiệu quả hơn. Công nghệ sản xuất bằng lò vòng cải tiến cũng đòi hỏi nguyên liệu đầu vào là sét dẻo. Vì vậy sự tồn tại của công nghệ này cũng không thể lâu dài. Sự tồn tại của công nghệ sản xuất gạch nung, xem ra chỉ còn lại là lò kích thước lớn, vòm phẳng, đùn gạch mộc bằng áp lực cao. Đây là công nghệ sản xuất chủ yếu dùng nguyên liệu đất bãi ven sông, đất đồi, không dùng sét dẻo. Công nghệ mới này có năng suất cao, chất lượng sản phẩm tốt, tự động hóa cao, tiêu tốn ít năng lượng trong nung đốt, sấy, giá thành sản phẩm thấp có khả năng cạnh tranh tốt. Dự kiến, trong giai đoạn 2021-2030, công suất thiết kế của một dây chuyền sản xuất gạch đất sét nung đầu tư mới không nhỏ hơn 20 triệu viên quy tiêu chuẩn/năm. Đối với các tỉnh miền núi có thể đầu tư dây chuyền sản xuất gạch đất sét nung với công suất 10 triệu viên quy tiêu chuẩn/năm. Tỷ lệ sử dụng gạch đất sét nung còn khoảng 30% – 40% trong tổng sản lượng vật liệu xây. Tỷ lệ sản phẩm gạch nung trang trí, mỏng, rỗng… giá trị gia tăng cao chiếm 80%; Giảm mức tiêu hao nhiệt, mức phát thải CO2 từ 20% đến 30% so với mức trung bình hiện nay.

Vật liệu xây không nung (VLXKN) được làm từ những phụ phẩm, phế thải hoặc các loại cốt liệu thông qua quá trình tạo hình, đóng rắn mà không cần sử dụng đến nhiệt. Quá trình sản xuất loại vật liệu này không gây ảnh hưởng môi trường nên còn gọi là vật liệu xanh. Công nghệ sản xuất sử dụng VLXKN đã trở thành công nghệ chủ lực trong sản xuất vật liệu xây ở các nước trên thế giới và ở các nước Đông Nam Á. Trong xu hướng phát triển kinh tế tuần hoàn, khi phá dỡ công trình tất cả các phế thải được tái sử dụng. Vì vậy, thay thế cho gạch đất sét nung truyền thống, sử dụng VLXKN đang là xu thế tất yếu của ngành sản xuất vật liệu xây dựng.

Thực hiện chủ trương của Thủ tướng chính phủ, các Bộ ban ngành đã có những quy định về việc sử dụng VLXKN dần dần thay thế đất sét nung theo lộ trình. Sau 10 năm, Chương trình phát triển vật liệu xây không nung (VLXKN) đến năm 2020 kèm theo Quyết định 567/QĐ-TTg ngày 28/4/2010 của Thủ tướng chính phủ đã đạt được những hiệu quả không thể phủ nhận. Đối với các công trình công trình xây dựng được đầu tư bằng nguồn vốn ngân sách nhà nước, vốn nhà nước ngoài ngân sách, vốn vay của doanh nghiệp có vốn nhà nước lớn hơn 30% phải sử dụng vật liệu xây không nung trong tổng số vật liệu xây với tỷ lệ: Thành phố Hà Nội và Thành phố Hồ Chí Minh: sử dụng 100%; Các tỉnh đồng bằng Trung du Bắc bộ; các tỉnh vùng Đông Nam bộ: Tại các khu đô thị từ loại III trở lên sử dụng tối thiểu 90%, tại các khu vực còn lại sử dụng tối thiểu 70%; Các tỉnh còn lại: Tại các đô thị từ loại III trở lên phải sử dụng tối thiểu 70%, tại các khu vực còn lại phải sử dụng tối thiểu 50%. Ngoài ra, các công trình xây dựng từ 09 tầng trở lên phải sử dụng tối thiểu 80% vật liệu xây không nung trong tổng số vật liệu xây. Dự kiến, giai đoạn năm 2021-2030, sản lượng sản xuất VLXKN chiếm tỷ trọng so với tổng lượng gạch xây khoảng 35 – 40% vào năm 2025; 40 – 45% vào năm 2030; đảm bảo tỷ lệ sử dụng VLXKN trong các công trình xây dựng theo quy định. Đồng thời, đầu tư sản xuất các loại VLXKN có kích thước lớn, các sản phẩm sử dụng nguyên liệu là chất thải công nghiệp (tro, xỉ than; xỉ luyện kim…); các sản phẩm nhẹ; các sản phẩm đáp ứng các yêu cầu công nghiệp hóa, hiện đại hóa ngành xây dựng. Tỷ lệ sử dụng VLXKN chiếm khoảng 50% – 60% trong tổng sản lượng vật liệu xây; Sử dụng tối đa các chất thải công nghiệp (tro, xỉ than, xỉ luyện kim,…) để sản xuất VLXKN.

Bảng 4: Tình hình sản xuất và tiêu thụ vật liệu xây năm 2016-2021[[9]]

Đơn vị tính: tỷ viên QTC

| Nhóm sản phẩm | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | Năm 2020 | 9 tháng 2021 | |

| Sản xuất | Tiêu thụ | ||||||

| Gạch nung | 15,23 | 15,68 | 15,71 | 20,00 | 25,00 | 12,75 | 12,3 |

| Gạch không nung | 2,81 | 3,98 | 4,91 | 6,00 | 5,00 | 2,55 | 2,40 |

Tại các năm trước, sản lượng sản xuất gạch xây đáp ứng đủ cho nhu cầu tiêu thụ trong nước. Tuy nhiên, trong năm 2021, do ảnh hưởng của dịch COVID-19 kéo dài, lượng tiêu thụ giảm 5-7% so với năng lực sản xuất trong 9 tháng năm 2021.

Giá gạch không nung vẫn không có biến động, giá bình quân trên thị trường đối với gạch không nung loại đặc có kích thước 220x105x65 rơi vào khoảng từ 1.100 – 1.400 đồng/viên, đối với các loại gạch không nung khác tùy theo loại và kích thước mà giá bình quân từ 1.500 – 13.500 đồng/viên.

3.3. Gạch ốp lát

Hiện nay, các doanh nghiệp tại Việt Nam đang sản xuất 03 loại sản phẩm gạch ốp lát chính, đó là: gạch Cotto, gạch Ceramic, gạch Porcelain (gạch Granite). Trong đó, gạch Cotto là một loại gốm không phủ men, nguyên liệu chính là đất sét và được nung với nhiệt độ cao 1160~1200oC. Gạch có màu đỏ đất nung, thường được sử dụng để lát sân vườn, lát sàn cho những công trình kiến trúc giả cổ. Do ứng dụng không rộng rãi, nhu cầu gạch cotto là thấp nhất trong số các loại gạch ốp lát. Hai sản phẩm còn lại được dùng phổ biến trong các công trình xây dựng, trong đó có gạch Granite tuy mới xuất khoảng chục năm trở lại đây nhưng được đánh giá là có chất lượng tốt nhất hiện nay, do có thành phần làm từ bột đá nên có độ bền tốt hơn so với các sản phẩm còn lại.

Ngành gạch ốp lát Việt Nam phân hóa mạnh với 82 doanh nghiệp quy mô vừa và lớn cùng hàng loạt các cơ sở sản xuất nhỏ lẻ. Các doanh nghiệp có công suất và chiếm thị phần lớn đều là các doanh nghiệp FDI và tư nhân khép kín như Prime (70 triệu m2/năm), Royal, Vitto (36 triệu m2/năm), Tasa (24 triệu m2/năm), Catalan (18 triệu m2/năm) và Toko (15 triệu m2/năm). Trong khi đó, những doanh nghiệp nội địa như Viglacera, CMC, Thạch Bàn hay Đồng Tâm đa số tập trung phân khúc bình dân với trung cấp và đã trong xu hướng chuyển dịch dần lên cao cấp từ cuối 2015.

Với những ưu thế trên, Việt Nam đang đầu Đông Nam Á và đứng thứ 6 thế giới về sản lượng gạch gốm ốp lát.

Tổng sản lượng gạch ốp lát sản xuất năm 2020 khoảng 560 triệu m2; trong đó, gạch ceramic khoảng 420 triệu m2, granite 120 triệu m2 và cotto 20 triệu m2. Mức tiêu thụ nội địa khoảng 465 triệu m2; trong đó, gạch ceramic 340 triệu m2, granite 100 triệu m2 và cotto 25 triệu m2. Giá trị xuất khẩu gạch ốp lát đạt khoảng 180 triệu USD. Tương đương mức giảm nhẹ 1,8% và 3,4% so với năm 2019. Trong 6 tháng đầu năm 2021, sản lượng ốp lát đạt 250 triệu m2 (giảm 27,7%); sản lượng tiêu thụ đạt 192 triệu m2 (giảm 45,5%) so với cùng kỳ năm 2020.

Tuy nhiên, tình hình tiêu thụ vật liệu xây dựng hoàn thiện nói chung và gạch ốp lát nói riêng tiếp tục chịu ảnh hưởng tiêu cực của xu hướng giảm tốc của tăng trưởng ngành xây dựng dân dụng Việt Nam kể từ năm 2015. Đồng thời, mức độ ảnh hưởng là lớn nhất trong năm 2021 do tác động thêm từ diễn biến dịch COVID-19 bùng phát mạnh và phức tạp cùng chỉ thị cách ly toàn xã hội của Thủ tướng Chính phủ đẩy nhanh hơn tốc độ giảm tốc của ngành xây dựng. Tăng trưởng giá trị thực ngành xây dựng giảm mạnh khi thị trường bất động sản cũng như hoạt động xây dựng chung trên cả nước trầm lắng. Theo đó, nhu cầu tiêu thụ vật liệu xây dựng hoàn thiện trong nước sụt giảm mạnh.

Về mức giá của các loại gạch ốp lát trên thị trường: Mức giá trung bình gạch cotto thấp hơn so với ceramic và giá của gạch ceramic thấp hơn so với porcelain (granite). Ngoài ra, gạch có kích thước càng lớn hoặc được gia công thêm như tráng men, mài cạnh, mài mặt nano hay in kĩ thuật số,… thì giá bán trung bình cũng cao hơn. Dư cung gạch ốp lát toàn ngành những năm gần đây khiến giá bán gạch ốp lát liên tục trong xu hướng giảm. Ngành xây dựng dân dụng giảm tốc đã tác động tiêu cực tới nhu cầu gạch ốp lát, khiến các doanh nghiệp liên tục phải thực hiện các chính sách giảm giá bán nhằm giảm lượng hàng tồn kho cũng như tăng sức cạnh tranh và sản lượng tiêu thụ. Thêm vào đó, với việc thu nhập người tiêu dùng bị ảnh hưởng bởi dịch Covid-19 trong năm 2021, nhu cầu gạch ốp lát sụt giảm đối với các dòng sản phẩm cao cấp như ceramic tráng men, ceramic mài cạnh, porcelain (granite) đồng nhất hay porcelain mài cạnh các kích thước từ 60×30 trở lên. Ngược lại, các dòng sản phẩm trung cấp kích thước 40×40 và 50×50 ghi nhận nhu cầu tăng. Do đó, giá bán các dòng sản phẩm cao cấp giảm mạnh trong khi các dòng trung cấp có xu hướng giữ giá hoặc tăng nhẹ ở một số chủng loại trong năm 2021.

Trong năm 2022 và các năm tiếp theo, tốc độ đô thị hóa nhanh (tỷ lệ đô thị hóa 6 tháng đầu năm 2021 đạt 40,4%, tăng 1,9 % so với 2020) cùng tăng trưởng dân số 0,9% mỗi năm sẽ thúc đẩy nhu cầu tiêu dùng gạch ốp lát (sản phẩm chiếm tỷ trọng lên tới 60% sản lượng tiêu thụ nhóm vật liệu xây dựng hoàn thiện bề mặt). Cùng với đó, theo ước tính từ số liệu của CIC và Tổng điều tra dân số 2019, trong giai đoạn 2019 – 2023, tổng nhu cầu nhà ở xây mới và thay thế sẽ ở mức 691,7 nghìn căn hộ, tương đương 2,5% số căn nhà cả nước năm 2019. Bên cạnh đó, tốc độ tăng trưởng giá trị thực xây dựng nhà để ở và không để ở (mảng tiêu thụ chính của gạch ốp lát) dự kiến đạt 7,9% trong năm 2023, cao hơn 1,7% so với con số tăng trưởng 6,2% năm 2020. Trong đó, dịch Covid-19 kỳ vọng được kiểm soát tốt trong năm 2022, đặc biệt khi vắc xin đã được tiêm ở diện rộng trên toàn quốc trong năm 2021. Do vậy, dự kiến sản lượng sản xuất và tiêu thụ gạch ốp lát năm 2022 kỳ vọng sẽ đạt lần lượt 580 và 484 triệu m2. Tốc độ tăng trưởng sản lượng sản xuất và tiêu thụ ngành gạch ốp lát năm 2022 kỳ vọng cải thiện so với 2021. Đồng thời giá vật liệu xây dựng này sẽ không có sự biến động nhiều trong tương lai.

4. Nhựa đường

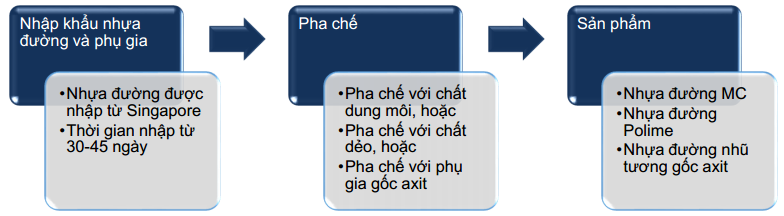

Nhựa đường là sản phẩm của công nghiệp lọc, hóa dầu và hiện nay thường được chia thành 2 loại chính là nhựa đường lỏng và nhựa đường đặc. Mỗi loại lại có đặc tính, cách sử dụng và ứng dụng khác nhau.

Nhựa đường đặc nóng được nhập khẩu từ các nhà máy lọc dầu tại Singapore, Thái Lan, Đài Loan, Hàn Quốc, Nhật bản…như Eso, SK, Thai lube, Simosa…, và của các hãng có uy tín trên thế giới. Nhựa đường phuy được đóng phuy từ Nhựa đường đặc nóng nhập khẩu, trên dây chuyền công nghệ khép kín. Nhựa đường nhũ tương, nhựa đường lỏng (MC) được sản xuất tại các nhà máy.

Chiếm thị phần lớn nhất Việt Nam và thương hiệu uy tín hàng đầu là nhựa đường Petrolimex (hơn 30% thị phần cả nước). Công ty TNHH Nhựa đường Petrolimex là đơn vị đầu tiên tổ chức kinh doanh nhựa đường đặc nóng 60/70 tại Việt Nam từ năm 1994. Hiện tại, công ty TNHH Nhựa đường Petrolimex có hệ thống 7 nhà máy phân bố rộng khắp trên cả nước, với khoảng cách 400km lại có một nhà máy sản xuất đồng bộ các sản phẩm nhựa đường: Nhà máy Nhựa đường Thượng Lý – Hải Phòng, Nhà máy Nhựa đường Cửa Lò – Nghệ An, Nhà máy Nhựa đường Thọ Quang – Đà Nẵng, Nhà máy Nhựa đường Quy Nhơn – Bình Định, Nhà máy Nhựa đường Cam Ranh – Khánh Hòa, Nhà máy Nhựa đường Nhà Bè, TP Hồ Chí Minh, Nhà máy Nhựa đường Trà Nóc – Cần Thơ. Các nhà máy này sử dụng dây chuyền sản xuất tiêu chuẩn châu Âu, trung bình mỗi năm cung cấp trên 200 nghìn tấn nhựa đường các loại: nhựa đường nhũ tương, nhựa đường polime và nhựa đường MC.[[10]]

Đơn vị: USD/thùng

Bảng 5: Giá nhựa đường tại các nhà máy năm 2020- 2021

Đơn vị: đồng/kg

| Chủng loại nhựa đường | Nhựa đường đặc nóng 60/70 | Nhựa đường phuy 60/70 | Nhựa đường Nhũ tương | Nhựa đường lỏng MC |

| I/2020 | 12.390 | 13.790 | 11.274 | 17.212 |

| II/2020 | 9.880 | 11.265 | 8.892 | 13.288 |

| III/2020 | 11.762 | 13.243 | 10.938 | 16.924 |

| IV/2020 | 11.500 | 12.979 | 11.471 | 15.686 |

| I/2021 | 12.767 | 14.262 | 12.676 | 17.286 |

| II/2021 | 12.586 | 14.057 | 12.471 | 17.252 |

| III/2021 | 12.743 | 14.214 | 12.629 | 17.893 |

Dự báo giá nhựa đường quý IV/2021 vẫn tiếp tục tăng nhẹ 3-5% do việc vận chuyển khó khăn và dịch COVID 19 ở các nước châu Á vẫn chưa được kiểm soát.

5. Các loại vật liệu khác

5.1. Cát xây dựng

Giá cát xây dựng tại cả 6 khu vực thị trường trên cả nước trong Quý III/2021 về cơ bản ổn định không có sự tăng giá bất thường. Giá cát xây dựng các khu vực biến động do các địa phương thực hiện phòng chống dịch theo Chỉ thị số 15 và Chỉ thị số 16 của Chính phủ. Các công trình được phép tổ chức thi công xây dựng phải đáp ứng được các tiêu chí và nguyên tắc : (i) Công trình xây dựng phục vụ công tác phòng, chống dịch bệnh; công trình thuộc dự án quan trọng quốc gia, dự án trọng điểm của tỉnh, thành phố trực thuộc Trung ương theo quyết định của cấp có thẩm quyền; công trình xây dựng theo lệnh khẩn cấp theo quy định của pháp luật về xây dựng; công trình phục vụ quốc phòng, an ninh đã triển khai thi công xây dựng; các công trình sử dụng cho mục đích sản xuất công nghiệp, giao thông vận tải, nông nghiệp và phát triển nông thôn, công trình cung cấp cơ sở, tiện ích hạ tầng kỹ thuật ở ngoài đô thị, cách xa điểm dân cư tập trung. (ii) Công trình xây dựng sắp hoàn thành khi đưa vào khai thác sử dụng có ý nghĩa lớn về kinh tế – xã hội (khối lượng xây dựng đã thực hiện đạt trên 80%); công trình đang thi công xây dựng bắt buộc phải tiếp tục triển khai để bảo đảm kỹ thuật công trình, an toàn tính mạng cộng đồng hoặc ảnh hưởng, gây mất an toàn cho công trình liền kề; công trình xây dựng trong khu, cụm công nghiệp, khu chế xuất, khu công nghệ cao; công trình sửa chữa, cải tạo nhà xưởng, thiết bị trong phạm vi mặt bằng của doanh nghiệp. (iii) Công trình sử dụng cho mục đích dân dụng trong khu dân cư có hàng rào che chắn xung quanh khu vực xây dựng và có khoảng cách đến nhà, công trình lân cận, trục đường giao thông chính tối thiểu từ 30m trở lên. Riêng đối với nhà ở riêng lẻ, số lượng lao động có mặt tại công trình xây dựng không quá 10 người. (iv) Riêng đối với khu vực có mức nguy cơ rất cao (vùng đỏ), phải tạm dừng thi công xây dựng tất cả các công trình xây dựng, trừ các công trình xây dựng sử dụng cho mục đích phòng, chống dịch.

Các địa phương tại khu vực Bắc Trung Bộ, Duyên Hải miền Trung, Tây Nguyên, Đông Nam Bộ và Đồng bằng sông Cửu Long phải thực hiện giãn cách từ tháng 5/2021, nên giá cát xây dựng giảm từ 6-20% so với quý II/2021.

Bảng 6: Giá cát xây dựng tại các khu vực thị trường quý III/2021

Đơn vị tính: đồng/m3

| Khu vực thị trường | Cát đắp | Cát xây trát | Cát vàng |

| Trung du và miền núi phía Bắc | 167.795 | 267.232 | 306.222 |

| Đồng bằng sông Hồng | 127.209 | 181.136 | 426.448 |

| Bắc Trung Bộ và Duyên hải miền Trung | 90.255 | 262.042 | 329.892 |

| Tây Nguyên | 289.497 | 399.241 | 471.274 |

| Đông Nam Bộ | 129.129 | 354.750 | 427.425 |

| Đồng bằng sông Cửu Long | 156.742 | 375.381 | 506.365 |

5.2. Đá xây dựng

Với việc các mỏ đá phân bố tại tất các vùng trên Việt Nam và nguồn cung trong nước đang ổn định thì đủ để thỏa mãn mọi nhu cầu xây dựng trong nước.

Năm 2021, Bộ Giao thông sẽ tập trung thúc đẩy tiến độ xây dựng các dự án giao thông quan trọng khác như cao tốc Bến Lức – Long Thành, dự án tăng cường kết nối giao thông khu vực Tây Nguyên, dự án kết nối giao thông các tỉnh miền núi phía Bắc, các dự án đường bộ, đường sắt quan trọng, cấp bách; các dự án ODA chuyển tiếp; đẩy nhanh thủ tục triển khai các dự án ODA mới bổ sung, các dự án sử dụng nguồn tăng thu ngân sách Nhà nước, các dự án sử dụng vốn dự phòng trung hạn giai đoạn 2016 – 2020; triển khai các dự án: Cảng hàng không Quốc tế Long Thành giai đoạn 1, cao tốc Mỹ Thuận – Cần Thơ giai đoạn 1, nâng cấp kênh Chợ Gạo giai đoạn 2, luồng cho tàu tải trọng lớn vào sông Hậu giai đoạn 2; tập trung đầu tư nâng cấp, mở rộng giai đoạn 2 Cảng hàng không Quốc tế Tân Sơn Nhất, Nội Bài, Đà Nẵng…[[13]]

Bảng 7: Giá đá xây dựng tại các khu vực thị trường quý III/2021

Đơn vị: đồng/m3

| Khu vực thị trường | Đá 1×2 | Đá 2×4 | Đá 4×6 | Đá hộc | Cấp phối đá dăm 0,075-50mm (lớp dưới) | Cấp phối đá dăm 0,075-50mm (lớp trên) |

| Trung du và miền núi phía Bắc | 253.385 | 243.824 | 233.971 | 177.390 | 174.062 | 210.116 |

| Đồng bằng sông Hồng | 264.750 | 255.583 | 213.819 | 202.533 | 194.669 | 205.262 |

| Bắc Trung Bộ và Duyên hải miền Trung | 258.615 | 229.828 | 199.423 | 167.400 | 147.546 | 169.712 |

| Tây Nguyên | 260.256 | 243.177 | 221.289 | 193.851 | 220.024 | 225.620 |

| Đông Nam Bộ | 306.207 | 276.344 | 283.434 | 264.046 | 223.608 | 224.304 |

| Đồng bằng sông Cửu Long | 394.145 | 326.089 | 338.460 | 259.577 | 319.146 | 342.745 |

Dự báo quý IV/2021, các hoạt động khai thác cát, đá triển khai tiếp tục trên cả nước, lượng cung sẽ tăng trong quý IV/2021, giá đá sẽ tương đối ổn định, chiều hướng tăng nhẹ 3-5% .

II. Đề xuất, kiến nghị

Trước tình hình diễn biến phức tạp của giá vật liệu, đặc biệt là giá thép, 23/63 địa phương đã kịp thời công bố bổ sung các vật liệu biến động giá lớn để cho các đơn vị có liên quan thực hiện công việc quản lý chi phí đầu tư xây dựng trong quý II/2021 và quý III/2021. Tuy nhiên, do ảnh hưởng của dịch COVID-19 và tình hình sản xuất đầu tư xây dựng vẫn biến động không ngừng, Viện Kinh tế xây dựng kiến nghị Bộ Xây dựng tiếp tục có văn bản đôn đốc các địa phương thường xuyên cập nhật giá vật liệu xây dựng bám sát diễn biến giá thị trường với tần suất từng tháng (đặc biệt là các thành phố trực thuộc trung ương như Thành phố Hà Nội và Thành phố Hồ Chí Minh), sớm báo cáo ảnh hưởng của việc giá vật liệu xây dựng đến công tác quản lý đầu tư xây dựng tại địa phương. Bên cạnh đó, Viện Kinh tế xây dựng cũng kiến nghị Bộ Xây dựng cần có những biện pháp và cơ chế để kiểm soát chi phí đối với các dự án đang chịu ảnh hưởng tăng giá của vật liệu xây dựng, nhằm chống độc quyền, đầu cơ, tùy tiện nâng giá vật liệu xây dựng.